「小規模企業共済に加入するには、具体的に何をすべきかわからない」

「公式サイトを見たけれど、わかりにくいので閉じてしまった」

「色々なページを見ても、ほしい情報がどこにも書いていない」

こうした悩みをお持ちではないでしょうか?これらは私自身も感じたことなので、お気持ちはよくわかります。

私はすでに開業から3年ほど経った個人事業主のWebライターで、2021年10月12日に小規模企業共済の加入手続きをしました。加入前に小規模企業共済についてインターネットで情報を調べまくったのですが、わかりにくいページばかりでうんざりしたものです。

そこでこの記事では、これから小規模企業共済に加入する個人事業主の方に私が本当に伝えたいことだけをまとめました。私自身の体験と調べた情報をもとに、以下の4つをお伝えします。

- 銀行で加入手続きしよう

- 手続きに失敗しないための持ち物

- 掛金は月々1,000円がおすすめ

- 「20年未満の解約は元本割れ」の真実を知ろう

最後まで読めば、小規模企業共済への誤解が減り、加入手続きをスームズに行えるようになるでしょう。気になる部分だけでもいいので、チェックしてみてください。

小規模企業共済は銀行で加入手続きしよう

まず「加入手続きは銀行でしましょう」とお伝えしたいです。小規模企業共済はインターネットや郵送だけでは手続きを完了させられず、必ず窓口を訪れる必要があります。ポイントは以下の3つです。

- 銀行以外では掛金預金口座振替申出書を要求される

- ゆうちょ銀行やインターネット専業銀行では手続きできない

- 住所などの情報を最新にしておこう

順に解説します。なおこの記事では、小規模企業共済の概要やメリットは紹介しません。運営元の中小機構のサイトを見ればわかるからです。他のサイトを見てもわかりにくいポイントに絞って解説していきます。

銀行①他の場所では掛金預金口座振替申出書を要求される

小規模企業共済の加入手続きができる場所は、銀行以外にはたとえば以下があります。

- 商工会

- 商工会議所

- 青色申告会

- 農業共同組合

ただし、これらの場所で手続きをする際には「掛金預金口座振替申出書」が必要になります。これは小規模企業共済の掛金の引き落としを行う銀行で発行される書類です。掛金預金口座振替申出書を入手するために銀行を訪れて、その後に別の場所で加入手続きをしたのでは、二度手間になってしまいます。

だとしたら、最初から銀行で加入手続きを済ませた方がラクですよね。これが銀行での手続きをおすすめする理由です。

ちなみに私は最初は、商工会議所に行って手続きをするつもりでした。でも中小機構のサイトを注意深く読むうちに「掛金預金口座振替申出書」が必要だと気づいて、銀行で手続きすることにしたのです。そしてそれは正解でした。

銀行②ゆうちょやインターネット専業では手続きできない

小規模企業共済は窓口での手続きが必要ですから、インターネット専業の銀行には対応していません。これはわかりやすいので、失敗する人は少ないでしょう。

要注意なのが「ゆうちょ銀行にも対応していない」という点です。ふだんゆうちょ銀行をメインに使っている方は気をつけましょう。郵便局に行っても、加入手続きはできません。

その他のほとんどの都市銀行や地方銀行の窓口は、小規模企業共済の手続きに対応しています。不安な場合は、事前に銀行に電話をして「小規模企業共済の加入手続きはできますか?」と聞いておくと安心です。

銀行③住所などの情報を最新にしておこう

引越しが多い方は、銀行口座に登録された住所が現在の情報になっているか、確認しておきましょう。結婚などによって氏名が変わっている場合も要注意です。情報が古いままだと、申込書を出しても受理されず、やり直しになる可能性があります。

実は私も、危うくやり直しになるところでした。引越し前の住所から変更していないことに気づかないまま、申込書を出してしまったのです。

手続きを終えて車で銀行の駐車場を出ようとしたら、窓口で対応してくれた人が外に出てきて「住所が違います」と教えてくれました。もう少しタイミングが遅かったら、後日にまた銀行を訪れなければならないところでした。

すぐに車をおりて銀行の窓口に戻って、現住所が確認できる免許証を見せて住所変更の手続きをしたので、追加の手間は最小限で済みました。これから加入手続きをする方は、気をつけてください。

小規模企業共済への加入手続きに失敗しないための持ち物

せっかく銀行に行ったのに「○○を忘れたから手続きできなかった!」となったらガッカリですよね。一度で加入手続きを完了させるために、要注意の持ち物を3つ紹介します。

- 確定申告書の控えか開業届の控え

- 「メール詳細」(e-taxで確定申告した場合)

- 印鑑

この3つさえ持っていけば手続きできます。順番に詳しく解説します。

持ち物①確定申告書の控えか開業届の控え

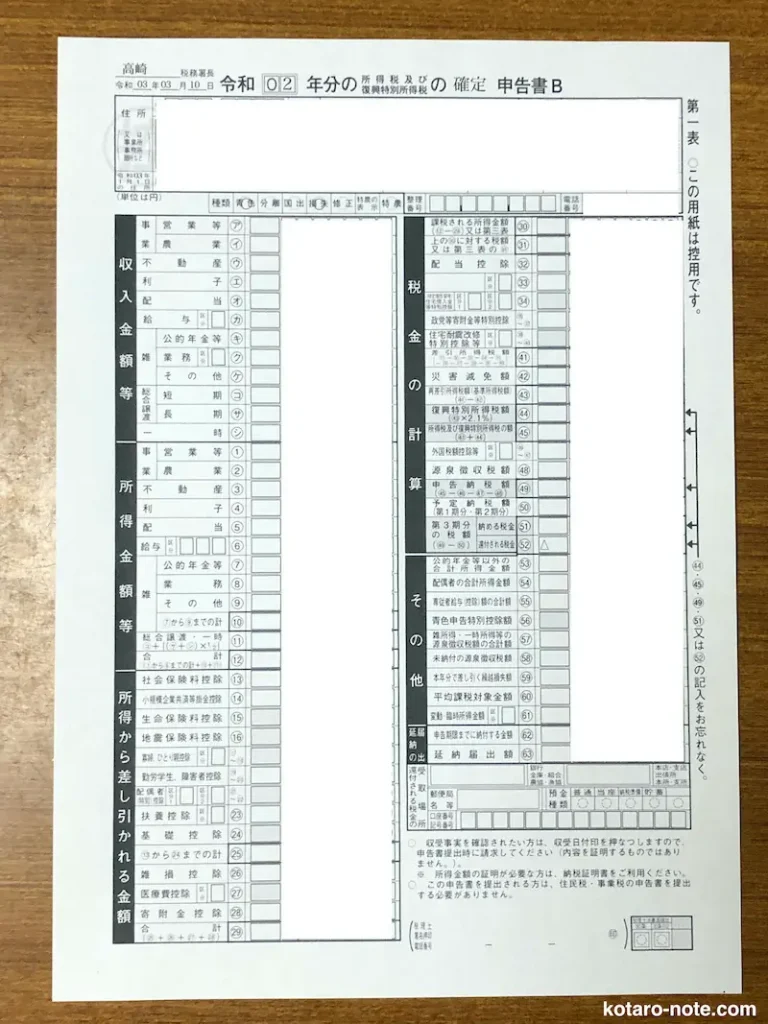

小規模企業共済には、誰でも加入できるわけではありません。サラリーマンではなく個人事業主であることを示す証拠として、確定申告書の控えが必要となります。こういう用紙です。

白黒で左上に「控」と透かしが入っているのが控えです。4枚で1セットなので、4枚とも持っていきましょう。税務署に提出した確定申告書であることを証明するために、税務署の受付印が押してあるものである必要があります。

開業したばかりでまだ確定申告をしていない人であれば、開業届の控えでかまいません。だだし開業届の場合も、税務署の受付印は必要です。

加入申し込みには「契約申込書」も必要なのですが、持ち物にはカウントしませんでした。なぜなら銀行の窓口でもらえるからです。私の場合、銀行の受付の人に「小規模企業共済の加入申込みをしたいです。申込書は持っていません」と伝えたところ、申込書をくれました。

紹介した3つの持ち物さえ持参していれば、申込書はその場で記入して提出できます。

持ち物②「メール詳細」:e-taxで確定申告した場合

前年の確定申告をe-taxで行った場合は、税務署の受付印をもらえていません。その場合は「メール詳細」が必要です。まさに私がこのパターンだったのですが、中小機構のサイトを見ても「メール詳細」とは何なのか、説明が何も書いてありません。

何を用意すればいいのかわからず悩んだのですが、ネットで調べまくってなんとか解決しました。結論として、以下の用紙を提示することで無事に加入申込ができました。

この用紙を入手した手順は以下の通りです。

- e-taxのサイトをひらく

- マイナンバーカードを使ってログインする

- 「メッセージボックス」をひらく

- 確定申告した際に届いたメッセージを表示する

- メッセージを印刷する

- 私はスクリーンショットした画像を印刷しました

この「メール詳細」を準備するのが、加入手続き全体の中でいちばん面倒でした。そのためe-taxを利用するつもりの人は、最初の確定申告の前に小規模企業共済に申し込むのが、ラクでおすすめです。個人事業主であることを証明する書類として開業届を使うのであれば「メール詳細」は不要ですからね。

持ち物③印鑑

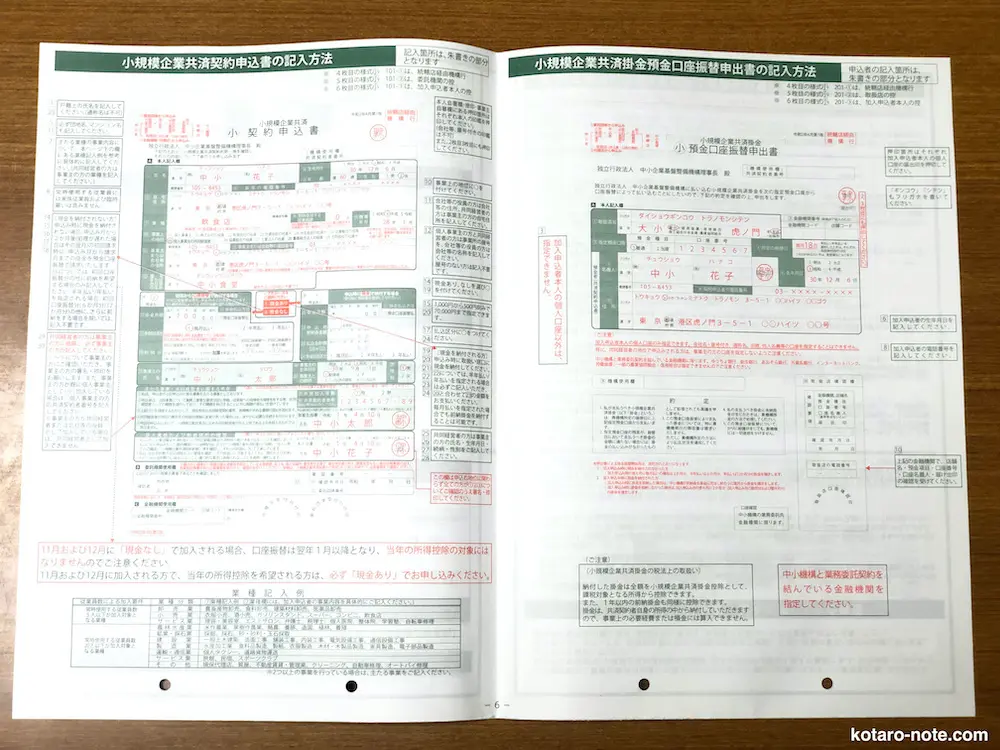

印鑑を忘れずに持っていきましょう。小規模企業共済で掛金を支払う銀行口座の届出印が必要です。印鑑を押す場所は4箇所もあり、しかも3枚の複写なので、合計で12回も押印することになります。申込書の複写の内訳と押印場所を以下にまとめました。

- 銀行の窓口経由で中小機構に提出

- 銀行の控え

- 加入申込者本人の控え

- 手続きの最後に銀行の人から渡されます

- 契約申込書の「捨印」

- 契約申込書の「加入資格および制度説明の確認」

- 預金口座振替申出書の「捨印」

- 預金口座振替申出書の「届出印」

ちなみに私は「捨印」が必要なことに気づいておらず、提出後に銀行の人から指摘されてしまいました。「捨印」だけで6箇所も押印するので、忘れないようにしましょう。

上の画像の契約申込書と口座振替申込書の記入例が、中小機構のサイトで公開されています。銀行で迷わずにスイスイと書いて押印できるように、リンク先を事前に確認しておくと良いでしょう。たとえば「開業年月」が思い出せなくて困らないように、自宅で調べておいてから銀行に行けば安心です。

個人事業主なら掛金は1,000円がおすすめ

小規模企業共済の加入手続きをするにあたって、誰もが迷うのは「掛金をいくらにするべきか」です。掛金は自由に決められるので、自分で決断しないといけません。掛金についてお伝えしたいのは、以下の3つです。

- いつでも変更できる

- 最初は月々1,000円がおすすめ

- すぐに節税したいなら金額を大きくしよう

順に解説します。

掛金①いつでも変更できる

掛金はあとから何度でも変更できます。ですので、あまり深刻に考える必要はありません。申込書を提出するにあたって、掛金について以下の4点を決めて申込書に記入します。

- 初回の掛金を現金で納付するか

- 掛金月額

- 1,000〜70,000円

- 500円単位で決める

- 掛金払込区分

- 毎月払い、半年払い、年払いのいずれか

- 前納分

- 前納する場合、何ヶ月ぶんするか

私はインターネットで色々と調べた結果、自分の掛金を以下のように決めました。

- 現金納付しない:現金納付に特にメリットがないため

- 掛金月額1,000円

- 毎月払い:あとで金額を変更をしやすくするため

- 前納しない:今年に節税する必要がないため

私が選んだのは最も支払う金額が少なく、支払うタイミングも遅いため、急な状況の変化に対応しやすい掛金の設定です。特にこだわりがない人は、私と同じようにして設定してはいかがでしょうか。

掛金②最初は月々1,000円がおすすめ

掛金は月々1,000円にしておくことをおすすめします。小規模企業共済は「どれだけ長い期間、掛金を払っているか」がものを言う制度だからです。何をするにしても、加入期間が長い人ほど得をするように仕組みが作られています。

だから、わずかな金額でもとにかく早く加入して、継続することが大切です。そのために金銭的負担が軽い「月額1,000円」をおすすめしているのです。

私は個人事業主になって、すでに2年半ほど経過しています。制度について知れば知るほど「もっと早く小規模企業共済に加入しておけばよかった」と後悔が大きくなります。

月額1,000円なら「急に会社勤めをすることになった!」など、急なできごとにも対応しやすいです。これについては後述します。

掛金③すぐに節税したいなら金額を大きくしよう

小規模企業共済を利用する最大のメリットは、節税できることです。掛金が大きいほど、支払う所得税や住民税を少なくできます。

ですので「今年は利益が多くなった!だいぶお金に余裕がある」という人であれば、掛金を上限の月額70,000円にするのも良いでしょう。

今年は利益が多いけれど、来年は利益が減りそう。

うまく節税できないかな。

こう思っているのであれば、掛金を前納をすることで節税効果を高められます。年度によって利益額が大きく変動する方は、前納をうまく活用しましょう。

小規模企業共済の「20年未満の解約は元本割れ」の真実を知ろう

小規模企業共済に加入するにあたって、いちばん心配なのは「元本割れ」ではないでしょうか。払ったお金が戻ってこないのはイヤですよね。私も心配だったので、お気持ちはよくわかります。そこで解約時のお金がどうなるのか、以下の3点を順に解説します。

- もらえるお金には4種類ある

- 廃業するなら元本割れしない

- 加入期間が12ヶ月未満なら元本割れする

インターネットで検索して、小規模企業共済を解説したページを見ると「20年未満の解約は元本割れ」と書いてあります。では20年以内に会社員になって個人事業主をやめたら、損をしてしまうのでしょうか。実はそうではありません。どういうことなのか、わかりやすく解説します。

解約①もらえるお金には4種類ある

支払った掛金が戻ってくるパターンは4種類あることを、まずは理解しておきましょう。戻ってくるお金のことを「共済金」と呼び、共済金を請求する理由によって、以下のように分類されています。

- 共済金A:個人事業主の廃業、契約者の死亡

- 共済金B:65歳以上かつ180ヶ月以上の掛金支払い

- 準共済金:法人化により加入資格がなくなった

- 解約手当金:任意解約、12ヶ月以上の滞納

たしかに中小機構の公式サイトにも「20年未満の解約は元本割れ」と明記してあります。ただしそれは「任意解約した際の解約手当金」についての話です。ほかの3種類(共済金A、共済金B、準共済金)では、加入期間が20年未満でも元本割れしないのです。

解約②廃業するなら元本割れしない

個人事業主が小規模企業共済を解約せざるをえなくなる状況として、心配なのは「会社への就職」ではないでしょうか。個人事業主でなくなれば、加入資格を失います。そのとき損をするのはイヤですよね。

しかし、会社に就職して個人事業主をやめるのであれば、受け取るのは共済金Aです。解約手当金ではないので「20年未満の解約は元本割れ」の話にはあてはまりません。

この点がややこしくて、私も理解するのに労力と時間がかかりました。元本割れが心配で小規模企業共済の加入をためらっている方には、ぜひ知っておいてもらいたいです。

解約③加入期間が6ヶ月未満なら廃業でも元本割れする

あまりに加入期間が短いと、お金が返ってこないため元本割れします。共済金の種類によって必要な月数には差があり、掛金納付月数が以下の場合はお金を受け取れません。

- 共済金A、共済金B:6ヶ月未満

- 準共済金、解約手当金:12ヶ月未満

個人事業主をやめるのであれば、最悪のタイミングなら5ヶ月分の掛金がムダになります。この場合のダメージを小さくするためにも、最初の掛金は月々1,000円にすることをおすすめしています。最悪の場合でも5,000円しか損しないのであれば、大したことはないですよね。

納付月数が6ヶ月を超えれば、個人事業主を廃業したときに共済金をもらえない心配はなくなります。そうなれば月額1,000円にこだわらず、自分の状況に合わせて掛金を増額すると良いでしょう。

まとめと確定申告書が不安な方への追加情報

小規模企業共済に加入する個人事業主の方に向けて、以下の4つをお伝えしました。

- 銀行で加入手続きしよう

- 手続きに失敗しないための持ち物

- 掛金は1,000円がおすすめ

- 「20年未満の解約は元本割れ」の真実を知ろう

事前に情報さえ持っていれば、小規模企業共済への加入手続きは簡単です。まずは月々1,000円で加入しておくことを、私はおすすめします。中小機構のサイトなどを参考にしつつ、ご自身で判断してください。

最後に、私自身はWebライターの仕事を始めて1年で、月収40万円を達成できました。Webライターは副業にぴったりで即金性もあるので、本業が別にある方にもおすすめです。

もし興味があれば、こちらの記事で稼げるようになるまでの詳しく紹介しているので、チェックしてみてください。